Finanzexperte: So wird das Jahr 2020 für Ihr Geld

München (Bayern, 14. Januar 2020) – Mit ihren Prognosen liegen sie in der Regel goldrichtig und erzielen dadurch für ihre Kunden jedes Jahr überdurchschnittliche Renditen. Die Finanzexperten Christoph Heinemann und Rojda Subasi von der Heinemann Vermögensverwaltung (www.investagent.de) gehören zu Münchens erfolgreichsten Vermögensverwaltern. Ihre Vorhersage für das Jahr 2020:

Anlagepolitik I. Quartal 2020

Rückblick

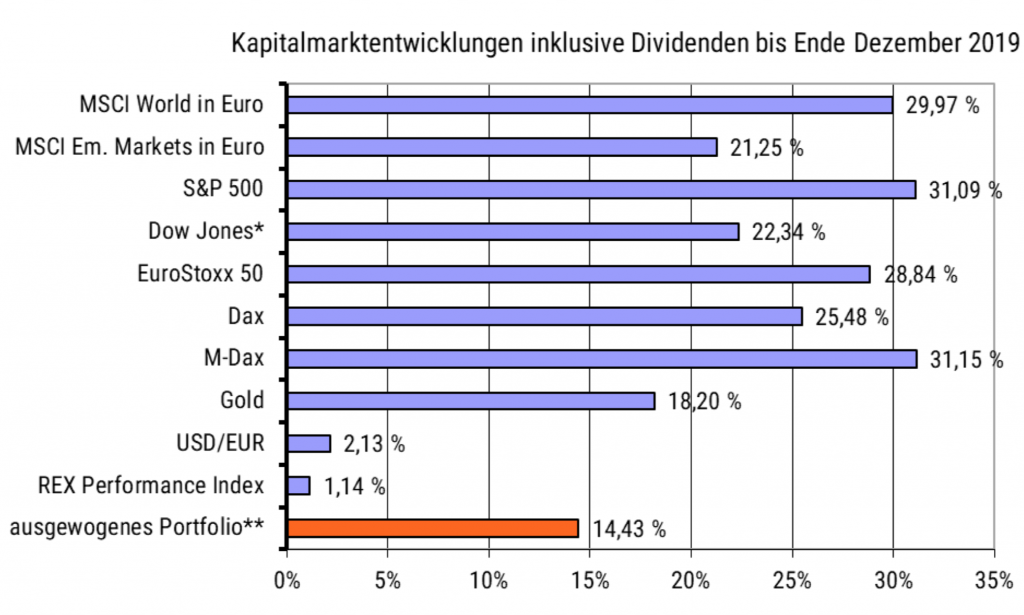

Die Entwicklung an den Kapitalmärkten im vergangenen Jahr kann sich sehen lassen. Deutlich zwei- stellige Kurssteigerungen an den europäischen und amerikanischen Aktienmärkten sowie Anleihe- Gesamterträge im einstelligen Prozentbereich lassen die Investoren zufrieden zurückblicken. Damit war in einem von Rezessionsängsten und geopolitischen Risiken geprägtem Umfeld kaum zu rechnen. Nach einer Erholung zu Jahresanfang war der deutsche Aktienmarkt im zweiten Halbjahr schwer in die Knie gegangen, weil sich kaum jemand vorstellen konnte, wie sich die Wirtschaft in der Gemengelage aus Handelskonflikten und Brexit-Unsicherheit positiv hätte entwickeln sollen. Gerade die exportorientierte deutsche Industrie litt unter den vielen Unsicherheiten des Welthandels im vergangenen Jahr. Zusätzlich machte die amerikanische Notenbank bei dem Versuch eine Zinswende herbeizuführen den Aktienmärkten das Leben schwer. Erst mit den stärker aufkommenden Rezessionsängsten leitete die amerikanische Notenbank eine Kehrtwende ein und senkte den Leitzins im Verlauf des letzten Jahres insgesamt dreimal. Gleichzeitig mehrten sich die Anzeichen einer möglichen Einigung im Handelsstreit zwischen den Vereinigten Staaten und China und es kamen vereinzelt positive Konjunkturdaten auf. Dies beflügelte dann die Aktienkurse rund um die Welt und ließ einige Indices auf neue historische Höchst- stände klettern. In Deutschland eilte der M-Dax dem Dax abermals voraus und erreichte einen absoluten Höchstkurs.

Die Kursgewinne an den amerikanischen und europäischen Aktienmärkten lagen im vergangenen Jahr zumeist in einer Bandbreite von 20 bis 30 Prozent. Die oben dargestellten Indices zeigen die Jahresent-wicklung, bis auf die des Dow Jones Indexes, inklusive der Dividenden. Spitzenreiter war einmal mehr der technologielastige NASDAQ 100 Index, der knapp 38 Prozent höher schloss als im Vorjahr. Dabei konnten Anlagen im US-Dollar Raum noch von leichten Währungsgewinnen in Höhe von rund 2 Prozent profitieren. Die Entwicklungen in Asien konnten da nicht ganz mithalten. Der japanische Nikkei 225 Index legte etwas über 18 Prozent hinzu, der chinesische Shanghai Composite Index schloss immerhin rund 22 Prozent höher als im Vorjahr. Lediglich der Hang Seng Index fiel mit einem Kursgewinn von nahe 9 Prozent etwas aus dem Rahmen.

Die Zinsen an den Anleihemärkten gaben im zurückliegenden Jahr von einem historisch betrachtet niedrigen Niveau weiter nach. Die damit verbundenen Kursgewinne sorgten somit ebenfalls zu einem positiven Ergebnisbeitrag in den Kundendepots. Dazu beigetragen haben einerseits die expansive Notenbankpolitik in den USA und in Europa, die Suche nach Sicherheit bedingt durch die geopolitischen Risiken sowie die nach wie vor große Verunsicherung über den weiteren Konjunkturverlauf. Die Rendite der richtungsweisenden 10-jährigen Bundesanleihe betrug Ende des vergangenen Jahres – 0,18 Prozent nach 0,24 Prozent zum Ende des Vorjahres. Im gleichen Betrachtungszeitraum sank die Rendite der 10- jährigen US-Staatsanleihe von 2,68 auf 1,92 Prozent.

Trotz aller Unsicherheiten und Konflikten verlief der Handel an den Devisenmärkten im vergangenen Jahr in relativ ruhigen Bahnen. Der US-Dollar legte zum Euro im laufenden Jahr rund 2 Prozent hinzu. Der Preis für Rohöl (Sorte Brent) dagegen bewegte sich deutlich. Auf Jahressicht verteuerte sich der Rohstoff um rund 27 Prozent. Auch der Goldpreis erklomm im Verlauf des vergangenen Jahres neue Höhen und gewann in US-Dollar gerechnet gut 18 Prozent hinzu.

Ausblick

Auch dieses Jahr möchten wir für das laufende Jahr einige Thesen aufstellen, die einen Handlungs- rahmen für unsere anlagepolitischen Entscheidungen im laufenden Jahr darstellen sollen. Die im Vorjahr aufgestellten Thesen werden rückblickend auf Seite 4 auf ihren Wahrheitsgehalt hin kommentiert.

1. Das weltweite Wirtschaftswachstum wird sich zwar im Jahr 2020 leicht erholen, aber ohne jede Dynamik bleiben. Nur eine solide Binnennachfrage in den meisten Regionen kann das Abgleiten in eine gesamtwirtschaftliche Rezession vermeiden.

2. Eine temporäre Deeskalation des Handelskrieges gibt den Aktienmärkten Rückenwind und könnte zu einer Fortsetzung des positiven Grundtrends beitragen. Allerdings erscheint eine grundsätzliche und nachhaltige Entspannung unwahrscheinlich, weil es in der Auseinandersetz- ung zwischen und USA und China um eine strategische Rivalität der Mächte geht. Auch ist jeder- zeit mit weiteren politischen Störfeuern von Präsident Trump im Wahlkampf um die Präsident- schaft zu rechnen. Vor diesem Hintergrund sind die Aktienmärkte anfällig für Korrekturen.

3. Die amerikanischen und europäischen Notenbanken bleiben expansiv. Damit unterstützt die Geldpolitik die Entwicklung an den Aktienmärkten. Von den Marktteilnehmern wird dies als „Versicherung“ wahrgenommen und lässt damit die Risikoneigung steigen. Es besteht aber zunehmend die Gefahr überzogener Erwartungen an die Geldpolitik mit entsprechendem Enttäuschungspotential.

4. Die Weltwirtschaft ist seit Jahren durch eine moderate Inflationstendenz geprägt. Daran wird auch die zu erwartende leichte Erholung der Weltwirtschaft in 2020 nichts ändern. Es ist mit einem leichten Anstieg der langfristigen Zinsen zu rechnen.

5. Vor dem Hintergrund von verringerten Wachstums- und Zinsdifferenzen zwischen den USA und Europa könnte die Stärke des US-Dollar abnehmen.

6. Die Nachfrage nach Gold bleibt in Zeiten politischer und ökonomischer Risiken als „Safe Haven“ Anlage bestehen. Durch die leicht ansteigende Realverzinsung verliert Gold aber an relativer Attraktivität.

Aus anlagepolitischer Sicht bleibt folgendes festzuhalten:

Chancen

- Der globale Abschwung hat Ende 2019 seinen Tiefpunkt erreicht, und das wirtschaftliche Umfeld hellt sich 2020 zusehends auf.

- Die Entschärfung des Handelskonflikts zwischen den USA und China wirkt positiv auf die Welt- wirtschaft und sorgt für einen positiven Grundtrend an den Aktienmärkten.

- Die Geldpolitik der Notenbanken bleibt locker und wirkt damit unterstützend auf die Aktienmärkte.

Risiken

- Die mittlerweile hohen Bewertungen zahlreicher Aktien machen die Kapitalmärkte anfällig für Korrekturen.

- Der Handelskonflikt zwischen USA und China flammt wieder auf und es treten neue politische Störfeuer vor dem Hintergrund des US-Präsidentschaftswahlkampfs auf.

- Die moderate Erholung der Weltwirtschaft kommt ins Stocken, da speziell das Wachstum in China unter den Erwartungen bleibt.

Anlagepolitische Schlussfolgerungen

- Trotz aller Vorbehalte sind Aktien neben Immobilien die einzigen Sachanlagen, die ein gewisses Wertsteigerungspotential erwarten lassen.

- Dividendenstarke Qualitätsaktien bilden einen wesentlichen Bestandteil eines diversifizierten Aktienportfolios. Ebenso ist auf eine sinnvolle Diversifikation über Branchen, Ländern und Währungen zu achten.

- Anlagen im festverzinslichen Bereich sollten wegen der sehr niedrigen und zum Teil negativen Renditen und Zinsänderungsrisiken deutlich untergewichtet werden.

- Die Beimischung von Gold dient weiterhin als Risikopuffer.

Nachfolgend die Anfang 2019 formulierten anlagepolitischen Thesen mit entsprechender aktueller Kommentierung (kursiv):

- Das Wirtschaftswachstum wird in 2019 in fast allen Regionen spürbar niedriger ausfallen, insgesamt aber positiv bleiben. Treiber der Abschwächung sind der Rückgang der Wachstumsdynamik in China, aber auch die nachlassende Stärke der Wirtschaft in den USA.

Diese Prognose kann als zutreffend betrachtet werden. - Der schwelende Handelskonflikt sowohl zwischen Amerika und China wie auch zwischen Amerika und der EU stellen das größte Risiko für die Weltwirtschaft dar. Innerhalb Europas sorgen der Brexit, die Verschuldungssituation in Italien und der Reformrückschritt in Frankreich für Unsicherheit an den Aktienmärkten. Politische Risiken können aber auch schnell aus der Welt geschafft werden und somit Chancen am Aktienmarkt eröffnen.

Auch diese These hat sich als weitestgehend richtig erwiesen, insbesondere die sich abzeichnende Einigung im Handelskonflikt hat die Aktienmärkte im zweiten Halbjahr beflügelt. - Die amerikanischen und europäischen Notenbanken bleiben flexibel und werden die konjunkturelle Situation berücksichtigen. Damit bleibt die Geldpolitik, wenn auch in einem geringeren Ausmaß, grundsätzlich expansiv. Der Übergang zu einer Normalisierung der Geldpolitik wird einen längeren Zeitraum in Anspruch nehmen.

Die amerikanische Notenbank hat im Verlaufe des Jahres 2019 eine Kehrtwende vollzogen und überraschend die Zinsen gesenkt. Eine Normalisierung der Geldpolitik ist erst einmal vertagt. - Ein nachlassendes Wirtschaftswachstum und die damit meist verbundenen nachlassenden Rohstoffpreise sollten inflationsdämpfend wirken. Die weiterhin niedrige Arbeitslosigkeit und die hohe Kapazitätsauslastung wirken dagegen eher inflationserhöhend. Diese sich kompensierenden Effekte sprechen für ein gemäßigtes Inflationsbild.

Die Inflationsraten bewegen sich weiterhin unterhalb der Zielmarke von 2 Prozent und haben sich im vergangenen Jahr nicht wesentlich bewegt. - Die im Vergleich zu anderen Notenbanken fortgeschrittene Straffung der amerikanischen Geldpolitik spricht zunächst für einen stärkeren US-Dollar. Mit einer Abkehr dieser Politik hin zu einer weniger restriktiven Geldpolitik in den USA, könnte diesen Trend umkehren und den Euro stärken.

Die Straffung der Geldpolitik ist ausgeblieben, das Wechselkursverhältnis verlief in engen Bahnen. - Die Bedeutung von Gold als Symbol für Sicherheit bleibt bestehen und wird durch die weiterhin niedrige Realverzinsung unterstützt.Diese Einschätzung traf zu und hat weiterhin Bestand.

Der Goldpreis hat von den bestehenden Unsicherheiten sowie der niedrigen realen bzw. negativen Verzinsung deutlich profitiert.